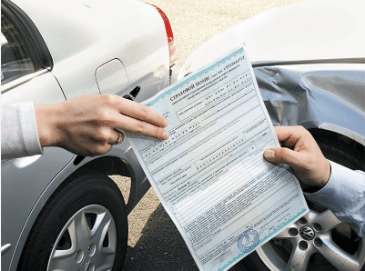

Страховка ОСАГО (Ответственность Собственника Автомобиля Гражданской Ответственности), является одним из ключевых элементов современной системы обязательного страхования во многих странах мира, включая Россию. В данной статье мы рассмотрим основные аспекты работы страховки ОСАГО, ее историю, роль и значение для автовладельцев и общества в целом.

Страховка ОСАГО и ее история

Идея страхования ответственности владельцев транспортных средств возникла еще в конце XIX века. Первоначально она связывалась с ростом автопарка и необходимостью обеспечить финансовую защиту пострадавшим в автомобильных авариях. Первые программы обязательного страхования ответственности были внедрены в некоторых странах Европы в первой половине XX века.

Основной целью внедрения обязательного страхования гражданской ответственности стало обеспечение компенсаций пострадавшим в авариях без необходимости их обращения в суд. В результате была снижена нагрузка на судебную систему, упрощены процедуры получения возмещения и повышена безопасность дорожного движения.

Принцип работы страхования ОСАГО

ОСАГО представляет собой вид обязательного страхования, которое покрывает гражданскую ответственность владельца автомобиля за причинение вреда жизни, здоровью или имуществу других людей в результате дорожно-транспортных происшествий. Страховой полис ОСАГО обязателен для всех владельцев автотранспорта и является основным документом, подтверждающим наличие страховой защиты.

Ключевыми аспектами работы страхования ОСАГО являются:

1. Объект страхования и страховая сумма

Объектом страхования является гражданская ответственность владельца автомобиля. При заключении полиса страховщик предлагает различные варианты страховых сумм, которые определяют максимальную сумму компенсации, выплачиваемой пострадавшим в результате ДТП. Выбор страховой суммы зависит от предпочтений страхователя и требований законодательства.

2. Срок действия полиса

Обычно срок действия полиса ОСАГО составляет один год. После истечения срока страхования страхователю необходимо заключить новый полис, чтобы продолжить пользоваться автомобилем законно.

3. Компенсации и порядок выплат

При наступлении страхового случая и получении уведомления от страхователя, страховщик обязан провести расследование и определить степень его вины в произошедшем ДТП. В случае полной вины страхователя, страховая компания выплачивает компенсации пострадавшим, основываясь на страховой сумме, указанной в полисе. Если же страхователь признает себя виновным лишь частично или полностью не виноват, то выплата компенсаций производится исходя из доли его ответственности за произошедшее.

Значение ОСАГО для автовладельцев и общества

Страхование ОСАГО играет ключевую роль в обеспечении безопасности участников дорожного движения и общества в целом. В случае аварии оно гарантирует, что пострадавшие получат компенсации за причиненный ущерб, что способствует справедливому разрешению споров и уменьшению числа судебных процессов. Это также стимулирует автовладельцев быть более ответственными на дорогах, так как страховка ОСАГО защищает не только других участников дорожного движения, но и самого владельца автомобиля.

ОСАГО является важным инструментом для обеспечения финансовой защиты пострадавшим в автомобильных авариях и содействия улучшению дорожной безопасности в целом. Обязательное страхование гражданской ответственности является неотъемлемой частью современного общества и содействует формированию ответственного отношения автовладельцев к управлению своими транспортными средствами. Тем самым ОСАГО играет важную роль в обеспечении прав и безопасности всех участников дорожного движения.